“เด็กกู้ต้องอ่าน! มหากาพย์ชักดาบเงินกู้กยศ. หมดเวลาสนุกแล้วสิ”4 ก.ย. 56

"กยศ.ชวนชำระหนี้ภายใน มี.ค. จ่อฟ้องผู้ค้างหนี้ 4 ปีขึ้นไป"

19 มี.ค.57

“กยศ.ขู่ยึดทรัพย์ผู้ค้างชำระ ประเดิมแล้วเกือบ800ราย”

16 ก.ย. 58

“เผยกลุ่ม"แพทย์-พยาบาล"ตั้งใจชักดาบ ไม่ชำระหนี้กยศ.มากสุด”

8 พ.ย. 58

น้ำหนักของข่าวสารเกี่ยวกับกยศ.ส่วนใหญ่ เป็นเสียงที่ดังมาจากฝั่งเจ้าหนี้ในหลายปีที่ผ่านมานี้ เนื่องจากหวาดหวั่นถึงวินัยทางการเงินจะล่มสลายเพราะการเบี้ยวหนี้ของนักศึกษาผู้ยากจนและเจ้าเล่ห์ พึ่งมาปีนี้เองที่มีข่าวว่านักศึกษาสายแพทย์เองก็มีแนวโน้มว่าไม่ยอมจ่ายหนี้ง่ายๆและยังมากที่สุดอีกด้วย ยิ่งทำให้สถานภาพของผู้กู้ยืมที่แม้จะขึ้นชื่อว่าเป็นชนชั้นหัวกะทิยัง "ตั้งใจชักดาบ"

รู้จักเจ้าของหนี้

กยศ. ย่อมาจาก “กองทุนเงินให้กู้ยืมเพื่อการศึกษา” จัดตั้งขึ้นตามมติคณะรัฐมนตรีนับเวลาได้ 20 ปีมาแล้ว กยศ. เริ่มดำเนินการในปี 2539 จนอีก2 ปีต่อมาได้ประกาศใช้พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ.2541 กยศ. มีฐานะเป็นนิติบุคคล โดยอยู่ในการกำกับดูแลของกระทรวงการคลัง มีวัตถุประสงค์เพื่อให้กู้ยืมเงินแก่นักเรียน หรือนักศึกษาที่ขาดแคลนทุนทรัพย์ เพื่อเป็นค่าเล่าเรียน ค่าใช้จ่ายที่เกี่ยวเนื่องกับการศึกษา และค่าใช้จ่ายที่จำเป็นในการครองชีพระหว่างศึกษา

เงินกู้ดังกล่าวสนับสนุนนักเรียนและนักศึกษาผู้ขาดแคลนทุนทรัพย์ตั้งแต่ระดับสามัญศึกษา อาชีวศึกษาและอุดมศึกษา โดยแบ่งเป็นค่าเล่าเรียน, ค่าใช้จ่ายที่เกี่ยวเนื่องกับการศึกษา และค่าครองชีพ (มีลักษณะคล้ายกับเงินเดือนเพื่อใช้สอยในชีวิตประจำวัน) ซึ่งผู้กู้จะเริ่มชำระหนี้เมื่อสำเร็จหรือหลังเลิกการศึกษา 2 ปี และต้องชำระให้เสร็จสิ้นภายใน 15 ปี ด้วยอัตราดอกเบี้ยร้อยละ 1 ต่อปี ในบทความนี้จะเน้นนักศึกษาในระดับมหาวิทยาลัยเป็นหลัก

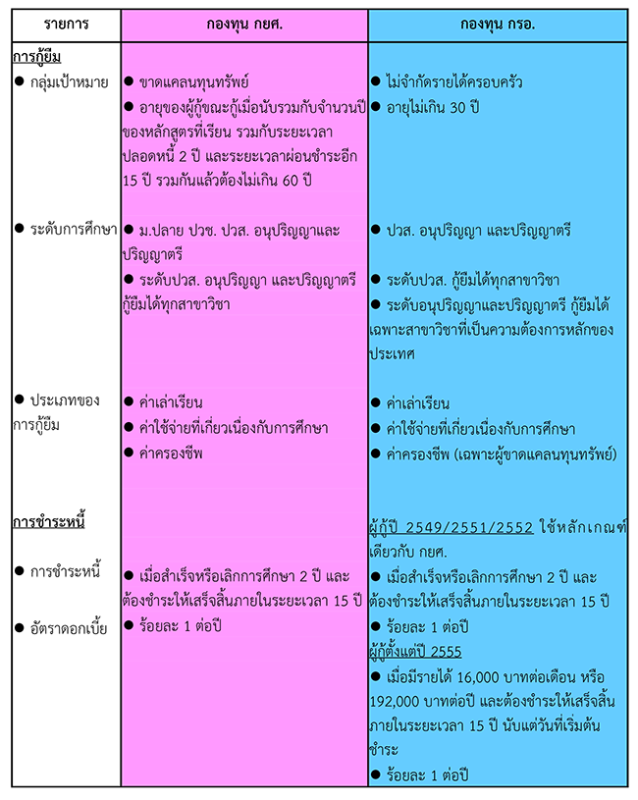

ตารางแสดงการเปรียบเทียบระหว่างกยศ.และ กรอ.

รู้จักเงินหนี้

ส่วนเงินกู้อีกแบบหนึ่งไม่เป็นที่รู้จักกันมากนักเรียกว่า กรอ. ย่อมาจาก “กองทุนเงินกู้ยืมเพื่อการศึกษาที่ผูกกับรายได้ในอนาคต” ได้รับการจัดตั้งตามมติครม.ปี 2547 แต่เงินกู้กยศ.เป็นที่รู้จักกันแพร่หลายมากกว่าตามหน้าสื่อต่างๆ เมื่อเปรียบเทียบกันแล้วจะเห็นว่าทั้งสองกองทุนมีความแตกต่างกันอยู่พอสมควร นั่นคือ กองทุนกรอ.ไม่ค่อยเน้นว่าครอบครัวจะขาดแคลนทุนทรัพย์ หรือ "จน" หรือไม่ ทั้งกรอ.ยังไม่รวมนักเรียนและนักศึกษาระดับปวช.

แล้วเงินที่นักศึกษากู้ยืมมันมากน้อยแค่ไหน?

ประกาศคณะกรรมการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เรื่อง กำหนดขอบเขตการให้กู้ยืมเงินเพื่อการศึกษาประจำปีการศึกษา 2558 ได้แสดงไว้ดังนี้

| สาขาวิชา |

ค่าเล่าเรียนและค่าใช้จ่ายที่เกี่ยวเนื่องกับการศึกษา

(บาท/ราย/ปี)

|

ค่าครองชีพ

(บาท/ราย/ปี)

|

รวม

(บาท/ราย/ปี)

|

ประมาณการตลอดหลักสูตร

(บาท/ราย/ปี)

|

| 1. สังคมศาสตร์ ศิลปศาสตร์ มนุษยศาสตร์ ศึกษาศาสตร์ | ||||

| 1.1 สาขาที่ขาดแคลนและ/หรือเป็นความต้องการ ของตลาดแรงงาน ได้แก่ บัญชี เศรษฐศาสตร์ สารสนเทศ นิติศาสตร์ ภาษาต่างประเทศ วิทยาศาสตร์ คณิตศาสตร์ ครุศาสตร์อุตสาหกรรม โลจิสติกส์ อุตสาหกรรมบริการ ธุรกิจอุตสาหกรรม และธุรกิจการบิน |

60,000 | 26,400 | 86,400 | 345,600 (4ปี) 432,000 (5ปี) |

| 1.2 สาขาอื่นๆ นอกจาก 1.1 | 50,000 | 26,400 | 76,400 | 305,600 (4ปี) 482,000 (5ปี) |

| 2. ศิลปกรรมศาสตร์ สถาปัตยกรรมศาสตร์ | 70,000 | 26,400 | 96,400 | 385,600 (4ปี) |

| 3. วิศวกรรมศาสตร์ วิทยาศาสตร์และเทคโนโลยี | 70,000 | 26,400 | 96,400 | 385,600 (4ปี) |

| 4. เกษตรศาสตร์ | 70,000 | 26,400 | 96,400 | |

| 5. สาธารณสุขศาสตร์ พยาบาลศาสตร์ เภสัชศาสตร์ | 90,000 | 26,400 | 116,400 | N/A |

| 6. แพทยศาสตร์ สัตวแพทยศาสตร์ ทันตแพทยศาสตร์ | 200,000 | 26,400 | 226,400 | N/A |

จุดเริ่มต้นของหนี้ การคัดกรองผู้มีสิทธิ์ในการกู้

จากหลักเกณฑ์ปีการศึกษา 2559 พบว่าการคัดกรองผู้ที่จะมาเป็นลูกหนี้นั้นมีอยู่ 2 ส่วน ส่วนแรกคือ การคัดกรองระดับสถานศึกษา และอีกระดับคือที่ตัวนักศึกษาเอง ในส่วนสถานศึกษา หลักเกณฑ์คัดกรองมีขึ้นก็น่าจะเพื่อค้ำประกันว่าสถานศึกษาดังกล่าวไม่ใช่มหาวิทยาลัยห้องแถวไก่กา ไม่ว่าจะกล่าวถึงการต้องเปิดการเรียนการสอนอย่างน้อย 1 ปีการศึกษา และต้องได้รับรู้จากสำนักงานคณะกรรมการอุดมศึกษา (สกอ.) ว่าหลักสูตรดังกล่าวเปิดสอนแล้ว อย่างไรก็ตามในสังคมอำนาจนิยมที่ไม่ใคร่จะเท่าทันโลกนัก ก็มักจะสร้างเกณฑ์ชี้วัดต่างๆอย่างซับซ้อนเพื่อสถาปนาอำนาจของตนซ้อนชั้นขึ้นไปเรื่อยๆ พบว่า สถานศึกษาที่ให้นักศึกษากู้เงินได้ จะต้องผ่านด่านอรหันต์อีกสองแห่ง คือ การผ่านการรับรองคุณภาพของ สมศ. (สำนักงานรับรองมาตรฐานและประเมินคุณภาพการศึกษา) และผ่านการประเมินของ สกอ. หรือ "ต้นสังกัด"

ปัญหาที่เกิดขึ้นก็คือ หากสถานศึกษาไม่ผ่านการรับรองคุณภาพของ สมศ. นั้น "จะสามารถให้กู้ยืมได้เฉพาะผู้กู้รายเก่าเลื่อนชั้นปีเท่านั้น" นั่นหมายถึง ผู้กู้หน้าใหม่ก็หมดสิทธิ์ไปด้วย การสร้างเส้นสายของอำนาจโยงใยให้ผู้กู้ไม่เป็นอิสระจากระบบประเมินของมหาวิทยาลัย ยิ่งทำให้สุ่มเสี่ยงต่อการละเมิดสิทธิ์ของผู้กู้ไปด้วย ตบท้ายด้วยการบังคับให้สถาบันจัดโครงการที่มีประโยชน์ต่อสังคมและสาธารณะ ซึ่งเงื่อนไขนี้ก็สร้างบ่วงอีกประการที่จะกล่าวต่อไปในการคัดกรองว่าที่ลูกหนี้

ส่วนการคัดกรองผู้กู้ยืม การสร้างเงื่อนไขของเกรดไม่ต่ำกว่า 2.00 ก็พอเข้าใจได้ว่าสัมพันธ์กับความเป็นไปได้ที่จะกลับมาใช้หนี้ เนื่องจากสามารถเรียนจบตามกำหนด อย่างไรก็ตามปัญหาของผู้เขียนก็คือ เงื่อนไขต่อไปที่กล่าวถึง "การเข้าร่วมโครงการที่มีประโยชน์ต่อสังคมและสาธารณะ" ที่พบว่ากำหนดไว้ 36 ชั่วโมง ในปีการศึกษาก่อนที่จะขอกู้ยืม โดยไอ้งานที่ว่าต้องไม่ใช่ส่วนหนึ่งของผลการเรียนและต้องไม่ได้รับค่าตอบแทนในเข้าร่วมโครงการฯ อีกด้วย

ต้องเข้าใจเสียก่อนว่า นักศึกษาที่กู้ยืมส่วนหนึ่งมีความขาดแคลนทางทุนทรัพย์ ในเวลาว่างพวกเขาจำนวนไม่น้อยต้องไปทำงานพิเศษตามร้านอาหาร, ร้านสะดวกซื้อ หรือกิจกรรมหารายได้พิเศษอื่นๆ เพียงแค่นี้ก็เบียดบังเวลาในชีวิตประจำวันพวกเขามากแล้ว การกำหนดการร่วมโครงการ 36 ชั่วโมงในหนึ่งปีนั้นกลายเป็นภาระอย่างไม่จำเป็น ยังไม่ต้องนับนโยบายสิ้นคิดที่ทุกวันนี้มีการเสนอ "ทรานสคริปต์กิจกรรม" เพื่อบังคับให้นักศึกษาทำกิจกรรมเพื่อประกอบการจบการศึกษา ขณะเดียวกันก็เป็นนโยบายควบคุมกำลังคนราวกับเป็นไพร่ในยุคจารีตที่ต้องดำเนินการตามสังกัดไม่ว่าจะระดับสาขาวิชา ระดับคณะ และระดับมหาวิทยาลัย ซึ่งก็แยกไม่ออกด้วยการกิจกรรมรับน้อง-ว้ากน้องที่ให้อำนาจอย่างไม่เป็นทางการแทรกซึมเข้าไปเพื่อสร้างประสบการณ์เชิงอำนาจระหว่างและหลังจบการศึกษาออกไป

สมุดบันทึกกิจกรรมที่ผูกมัดนักศึกษามหาวิทยาลัยธรรมศาสตร์ผู้กู้เงิน กยศ.

ผู้เขียนเข้าใจว่า ภายใต้กรงขังตัวอักษรที่เขียนระเบียบไว้นี้ในระบบราชการไทยนั้นทำได้ง่าย เพียงซอกแซกซิกแซก มโนภาพกิจกรรมสาธารณประโยชน์ขึ้นมา หรือจับโน่นผสมนี่กับกิจกรรมของมหาวิทยาลัย แต่หากเป็นเช่นนั้นแล้ว เรามองย้อนกลับเข้าไปยังนักศึกษาหรือไม่ ว่าเขาตกอยู่ในสภาวะเช่นใด พวกเขาตกอยู่ในฐานะผู้ที่ต้องถูกตีตรวนและปฏิบัติตามคำสั่งภายใต้ระบอบอำนาจนิยมการประเมินที่เป็นอยู่

ทั้งเงินกู้ กยศ. ไม่ได้เป็นการให้เปล่า แต่เป็นเงินกู้ที่ต้องจ่าย และชำระดอกเบี้ย การกู้ยืม คือ บริการทางการเงินที่ไม่ควรเป็นภาระผูกพัน นอกจากภาระดังกล่าวที่เป็นลายลักษณ์อักษรแล้ว การข่มขู่ทางอ้อมผ่านทางองค์ประกอบต่างๆ ยังกดดันผ่านอาจารย์และสถาบันอีกด้วย ดังเช่นที่ผู้เขียนได้รับฟังมาจากมิตรสหายว่า การประเมินระดับคณะที่แต่ละสาขาวิชา ถูกสั่งให้ทำการเปลี่ยนข้อมูลออฟไลน์ในกระดาษมาสู่ระบบออนไลน์ที่เรียกว่า CHE QA 3D หากไม่ปฏิบัติตามคำสั่งนั้น ไม่กรอกข้อมูลจะทำให้ไม่ผ่านการประเมินแล้วจะทำให้นักศึกษาไม่มีสิทธิได้เงินกู้ กระนั้นก็ยังไม่มีเอกสารเป็นลายลักษณ์อักษรมายืนยัน เพียงแต่ต้องการแสดงให้เห็นว่า นี่คือ ภาวะคุกคามที่รังแต่จะสร้างปัญหาให้มันสุมทุมมากขึ้นไปอีก

ตารางกิจกรรมจิตอาสาฯ เพิ่มเติม ครั้งที่ 13 ของ กองพัฒนานักศึกษา มหาวิทยาลัยเชียงใหม่

ประณามลูกหนี้

ดังที่เห็นมาจากพาดหัวข่าวแล้วว่า คือ เสียงจากเจ้าหนี้ที่ไล่บี้ลูกหนี้ ผู้เขียนไม่ได้สนับสนุนให้เบี้ยวนี้ แบบเดียวกับชนชั้นกลาง หรือผู้มีเงินที่มีคติพจน์ว่า "ไม่มี ไม่หนี ไม่จ่าย" หรือแบบเดียวกับพวกเศรษฐีล้มบนฟูกเมื่อทศวรรษ 2540 ตามข้อมูลอันน่าตื่นตระหนกจากการพาดหัวข่าวอันหวือหวาเมื่อพบว่าในปี 2556 มีการค้างจ่ายหนี้กยศ.สูงถึง 80 เปอร์เซ็นต์ นับเป็นผู้กู้ 1.485 ล้านราย เป็นวงเงินกู้ 136,237 ล้านบาท จากจำนวนผู้กู้ทั้งหมด 2.15 ล้านราย วงเงินกู้ 194,711 ล้านบาท

ในที่นี้ต้องการประมวลให้เห็นน้ำเสียงที่มีต่อลูกหนี้ โดยคนภายนอกและผู้ให้กู้มักจะคิดว่านักศึกษาใช้เงินฟุ้งเฟ้อ ไม่คุ้มค่ากับเงินกู้ที่ให้พวกเขาไป และมุ่งเน้นไปประณามที่ "นิสัย" ที่ไม่มี "คุณธรรม" แถมยัง "ไม่นึกถึงบุญคุณ" เสียอีก

ผศ.ดร.วิรัช เลิศไพรฑูรย์พันธ์ รองอธิการบดีมหาวิทยาลัยศรีปทุม เคยให้สัมภาษณ์ว่า "ทุกวันนี้จะเห็นโพลต่างๆ ออกมาเป็นระยะๆ เกี่ยวกับการปัญหาการทุจริตคอร์รัปชัน แม้จะมีเปอร์เซ็นต์สูง แต่คนในสังคมไทยกลับรู้สึกว่า มันปกติ รู้สึกเฉยๆ ไม่มีใครเดือดร้อน จึงไม่แปลกที่เด็กกู้เงินเรียนแล้วมีความรู้สึกว่า คืนหรือไม่คืนก็ไม่เป็นอะไร เพราะสิ่งเหล่านี้เป็นสภาพแวดล้อมของการยอมรับได้ในสังคม" ทั้งยังย้ำว่ารัฐบาลต้องทบทวนนโยบาย ในขณะที่มหาวิทยาลัยต้องทบทวนหลักสูตร และผลิตบัณฑิตไม่ให้มีเชื้อโกงและอยากเห็นมหาวิทยาลัยมีความพยายามที่จะสอดแทรกคุณธรรมจริยธรรมเข้าไปในระบบการเรียนการสอนให้มากขึ้น เช่นเดียวกับรองศาสตราจารย์ ดร.วรากรณ์ สามโกเศศ อธิการบดี มหาวิทยาลัยธุรกิจบัณฑิตย์ที่เห็นว่า "สถาบันต้องมีส่วนรับผิดชอบกับสิ่งที่เกิดขึ้น ไม่ควรผลิตคนประเภทนี้ออกไปสู่สังคม"

ขณะที่เจ้าหน้าที่บริหารงานทั่วไป กรมสอบสวนคดีพิเศษผู้หนึ่ง ขึ้นชื่อว่าเป็นลูกหนี้ที่ไม่เคยเบี้ยวหนี้เงินกู้ยืมเรียนชี้ว่า มหาวิทยาลัยมีการแจ้งรายละเอียดทั้งหมดอย่างครบถ้วน โดยเฉพาะการชำระหนี้ที่จะมีการปลอดหนี้ 2 ปี หลังจากจบการศึกษา และจะเริ่มชำระหนี้ในปีที่ 3 อัตราดอกเบี้ยร้อยละ 1 ต่อปี แต่ถ้ายังไม่มีรายได้สามารถขอผ่อนผันชำระหนี้ได้ ย้ำว่าปัญหาเกิดจากบุคคลมากกว่าระบบ "คนที่พูดว่า ไม่ได้แจ้งรายละเอียดการชำระหนี้ แสดงว่าไม่ได้ใส่ใจฟังตั้งแต่ต้น เพราะตอนกู้ใหม่ๆ ก็จะมีการชี้แจงเกี่ยวกับเรื่องนี้พอสมควร พอจบมาแล้วก็จะมีจดหมายส่งมาถึงบ้านว่าจะต้องจ่ายปีละเท่าไร ดอกเบี้ยเท่าไร เป็นเวลานานกี่ปี ซึ่งบางทีก็ต้องมีสำนึกด้วยตัวเอง ติดตามข่าวสารอยู่ตลอด โตๆ กันแล้ว บรรลุนิติภาวะกันแล้ว อยากให้มีสำนึกกันค่ะ เพราะจบและมีงานทำได้ก็เพราะบุญคุณจากเงินกู้ยืมเรียน"

อย่างไรก็ตาม ในมุมมองของคนดิ้นรนและเดือดร้อนชี้มุมที่ต่างออกไปว่า "ลำพังชีวิตทุกวันนี้มีภาระค่าใช้จ่ายจำนวนมาก ทำให้ไม่สามารถเจียดเงินมาชำระหนี้ได้ ส่วนตัวไม่ได้คิดจะเบี้ยว หรือชักดาบหนี แต่มีปัญหาเรื่องเงินจริงๆ หลังจากนี้จะพยายามเก็บเงิน และค่อยๆ ทยอยชำระหนี้ให้ครบ เพื่อน้องๆ รุ่นต่อไปจะได้มีกองทุนให้กู้ยืมเรียน" ดังนั้นในมุมนี้ลูกหนี้ส่วนหนึ่งก็ลำบากที่จะชำระหนี้เนื่องจาก ไม่มีงานทำ ไม่มีเงิน

ในทางตรงกันข้ามก็มีผู้ที่มีเงิน มีงานทำ แต่ตั้งใจไม่มาชำระหนี้อยู่ด้วย ซึ่งสถิติสาขาที่มีผู้ค้างชำระมากที่สุดคือ สังคมศาสตร์ ศิลปศาสตร์ มนุษยศาสตร์ และศึกษาศาสตร์ อยู่ที่ประมาณ 72% โดยกลุ่มสาธารณสุข พยาบาล 57% และกลุ่มแพทย์ 51% ก็ถือว่ามีสัดส่วนที่ไม่น้อยโดยเฉพาะกลุ่มหลังที่ถือเป็นอาชีพที่มั่นคงและมีรายได้เฉลี่ยสูงกว่าอาชีพอื่น แต่ตัวเลขนี้ก็ไม่ได้เป็นไปตามที่พาดหัวว่ากลุ่มแพทย์-พยาบาล ตั้งใจชักดาบมากที่สุดแต่อย่างใด

จากเพจ กยศ.มหาวิทยาลัยพะเยา

หนี้เสียมากจริงหรือ

เมื่อมองจากข่าวไม่นานมานี้พบว่า ภาคเรียนที่ 1 ประจำปีการศึกษา 2557 แล้ว ผู้กู้ กยศ. 597,746 ราย แบ่งเป็น ผู้กู้เก่า 489,422 ราย และผู้กู้ใหม่ 108,324 ราย โดยในส่วนของ กยศ.มีผู้ที่ครบกำหนด (จบมา 2 ปี) และอยู่ระหว่างชำระหนี้ 2,185,133 ราย ค้างชำระหนี้ 1,205,626 ราย

ผู้กู้ กรอ. 90,131 ราย แบ่งเป็น ผู้กู้เก่า 54,625 ราย และผู้กู้ใหม่ 35,506 ราย เมื่อดูจากจำนวนผู้กู้ กรอ.ตั้งแต่ปี 2549 มีทั้งหมด 345,100 ราย ใช้งบประมาณรวม 18,074 ล้านบาท ครบกำหนดชำระ (จบมา 2 ปี) 267,184 ราย เป็นเงิน 10,318 ล้านบาท ค้างชำระ 190,700 ราย เป็นเงิน 7,243 ล้านบาท จากตัวเลขดังกล่าวก็ไม่ได้น่าเกลียดนักเมื่อเทียบกับปี 2556

หลังจากนี้พบว่า กยศ.เสนอคณะรัฐมนตรีให้ควบรวมกองทุนกยศ.กับ กรอ.เข้าด้วยกันและปรับแก้ร่างพระราชบัญญัติให้กรมสรรพากรเข้ามาจัดเก็บหนี้แทนกยศ. เพื่อลดจำนวน NPL (หนี้ที่ไม่ก่อให้เกิดรายได้) และที่ดูไม่น่าจะเข้าท่าก็คือ จะกำหนดเงื่อนไขการปล่อยกู้ต่อสาขาวิชาที่ดูแล้ว "มีงานทำ" มากขึ้น ในด้านหนึ่งแล้วมันก็ตอบโจทย์ของการที่มหาวิทยาลัยต้องรับใช้ตลาด แต่ในอีกด้านหนึ่งแล้ว มหาวิทยาลัยไม่น้อยที่เปิดรับนักศึกษาเข้ามาเรียนระดับปริญญาตรีในสาขาวิชาที่ไม่ได้รับประกันอาชีพโดยตรง เช่นทางศิลปศาสตร์ มนุษยศาสตร์และสังคมศาสตร์ทำให้สาขาวิชาดังกล่าวปกติก็ได้รับการสนับสนุนน้อยอยู่แล้ว ต้องตกที่นั่งลำบากมากขึ้นไปอีก แต่ก็ไม่ใช่ประเด็นในบทความนี้

ไม้นวมและการขู่

ที่ผ่านมานั้นอาจกล่าวได้ว่า ก่อนจะเป็นข่าวใหญ่โต นับว่ารัฐยังใช้ไม้นวมจัดการกับหนี้และลูกหนี้ มิตรสหายศิษย์เก่ามหาวิทยาลัยใกล้ดอยสุเทพแห่งหนึ่งเล่าอย่างน้อยใจว่า เขาเองผู้ที่จ่ายเงินตามเวลาอย่างสม่ำเสมอ เป็นลูกหนี้ชั้นดี แต่ก็ไม่มีโปรโมชั่นพิเศษจูงใจอะไร ผิดกับผู้ที่ไม่จ่ายตามเวลาที่มักมีโปรโมชั่นมาเสริมแรงจูงใจให้ชำระหนี้ตามกำหนด เช่น การลดดอกเบี้ย หรือการประนอมหนี้ บทบาทช่วงหลังจึงออกแนวขู่เพื่อให้เกิดแรงกระตุ้น อย่างไรก็ตามมันจะไม่เป็นคำขู่ต่อไป เมื่อรัฐปรับระบบการชำระหนี้ใหม่ที่จะเสนอให้หักจากบัญชีเงินเดือน โดยเป็นการทำงานร่วมกันกับบริษัทเอกชน กระทั่งนโยบายนำบัญชีผู้กู้เป็นสมาชิกเครดิตบูโร

การเปิดประเด็นเงินกู้ กยศ. ในบทความนี้เป็นเพียงความพยายามนำเสนอมุมมองอีกด้านที่พอจะทำให้เห็นภาพลางๆ ของสภาวะที่เรียกว่า "ทาสในเรือนเบี้ย" ที่เหล่านักศึกษาจำนวนมากต้องเผชิญ การเข้าใจสภาวะนี้ให้ชัดเจนขึ้นยังต้องการการศึกษาอีกมากไม่ว่าจะในฐานะลูกหนี้ที่ยังอยู่ในสถานะนักศึกษาและลูกหนี้ที่จบการศึกษาไปแล้วรวมไปอำนาจการควบคุมของฝ่ายเจ้าหนี้เองที่พยายามออกมาตรการใหม่ๆ เพื่อควบคุมร่างกายและกิจกรรมในชีวิตประจำวันที่ปรับตัวไปตามโครงสร้างอำนาจที่บิดเบี้ยวไปตามระบบประเมินที่เรียกร้องต่อสถาบันการศึกษาและนักศึกษาอย่างไร้สาระ.

ร่วมบริจาคเงิน สนับสนุน ประชาไท โอนเงิน กรุงไทย 091-0-10432-8 "มูลนิธิสื่อเพื่อการศึกษาของชุมชน FCEM" หรือ โอนผ่าน PayPal / บัตรเครดิต (รายงานยอดบริจาคสนับสนุน)